���������ҵ��ý��!

| [��ӡ] |

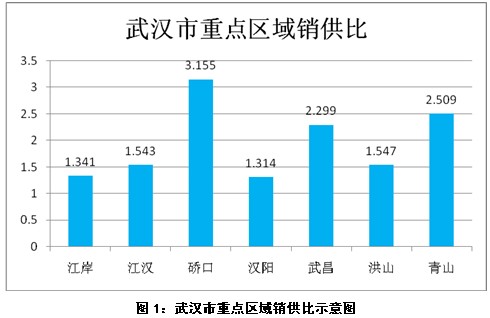

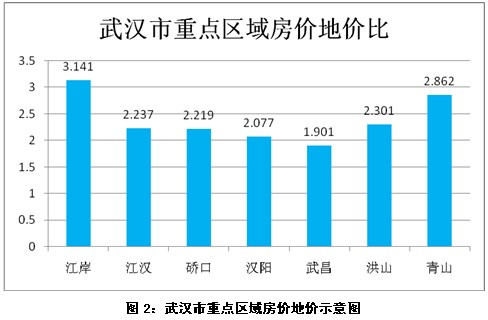

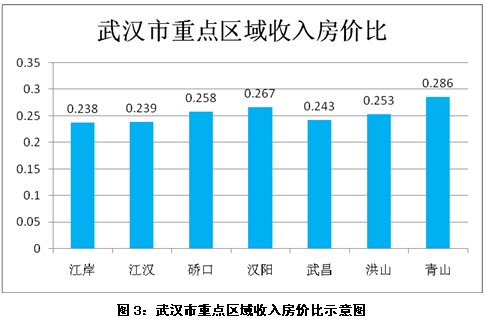

�����人����Ϊ�в������֧��ͳнӶ�����ҵת�Ƶ��������侭�úͷ��ز���չһֱ�����в�ʡ�����ǰ�С���������ɽˮ������人�з��ز��г����ֿ�״����Ȧ״�ֲ����ټ��Ϸ��ز���λ�IJ����ƶ��ԣ���ˣ����人�з��ز�Ͷ���У����뿼�Ǹ�����ʵ����������´����ij���������ݳ������趨���ز���չ�ص�ָ�꣬�ۺ����۸�������Ҫ�ص��Ͷ�������ơ�

�������ز�Ͷ����Ҫ���ǵ����غܶ࣬Ϊ���˵�����ʶȼͱ��ⵥ��ָ����͵ij����Ժ�ǣ�������⣬���ij�ȡ2009����人���ص�����Ӱ�췿�ز�Ͷ�ʵ�7����Ҫָ��(����������������Ӧ������סլ�õ�ƽ���ɽ�¥��ؼۡ���Ʒסլ�ɽ����ۡ�ƽ����Ʒסլ�ɽ��ܼۡ��˾���֧�����롢����ס���ɽ�����)����ϳ���Զ�����4���ۺ�������ָ�꣺X1�������ȣ�X2�����۵ؼ۱ȣ�X3�����뷿�۱ȣ�X4���ۼ��ʣ��ֱ�ӳ�����ز�Ͷ�ʵ����ۡ������������Լ۱ȵ��漰Ͷ����Ҫ���ǵ�����Ҫ���ĸ����档

����X1������=�����������/����������Ӧ�����X2���۵ؼ۱�=������Ʒסլ�ɽ�����/����סլ�õ�ƽ��¥��ؼۣ�X3���뷿�۱�=(�����˾���֧������×3)/(������Ʒסլ�ɽ�����×90)��X4�ۼ���=�������סլ�ɽ�����/������Ʒסլ�ɽ����ۡ�

����������

���������������������������ڶ�����ӳ���������г�����״���ȽϾ��⡣���۵ؼ۱�������һ�����������ǵĿռ������ؼ�ƫ��ʱ����ͶԸ��������ؼ�Լ���õ�Ҫ����ߡ���Ȼ��������˾�����ϸߣ�������������λ�ø��ߣ������ڹ��������Բ��㡣���ۼ���������������һ�����Ͷ�ʷ��սϴ��ܵ���˵���ڵؿ�ѡ��ľ����Ժ�����ļ��Ҷȷ���δ�����������������ԡ�

����������

�������������������������ȽϿ����г��Ϲ���״���ȽϾ��⡣�ڷ��۵ؼ۱���λ�����У���Ҫ��2009�꽭�������õؿ������ҵؼ۽ϸߡ������뷿�۱��Ϻ��ۼ�����Ҳ�ȽϿ���������������˾�����ƫ�ߣ����������ڰ�����ϴ�Ͷ��ַ�������������ã��ۺ϶��ַ����·��۲�ϴ��ۺ�������Ͷ�ʼ�ֵ��������Ƚ����ԡ�

�����~����

�����~������2009���г��Ϲ���ʧ���������أ����ڹ���Ӧ���״̬�������������ͼ�����ڵ�һλ���ڷ��۵ؼ۱��ϸ����������ȽϿ�����Ҫ�Ǹ�����ķ����ºͣ���Ϊ�ȵ��������ؿ�������г��Ͼ������ң��ؼ�Ҳ�ʿ����߸ߵ����ơ����ڸ����ز���չʱ��϶̣��¾ɷ���۽�С�������ڷ��ز���չ��ǿ������£����������Ͽ죬��������������γ�һ��������ܵ���˵����������нϴ��Ͷ�ʼ�ֵ��

����������

�������������������������Ƚϵͣ���Ҫ��2009������������ۺ�����������Ƚϴ��ܸ��������ع�Ӧ���ؼ�����ڷ�����Խϵͣ����Է��۵ؼ۱�λ�ñȽϿ�ǰ���ӹ������Ͻ���������DZ������������ǿ��������뷿�۱�������Ҳ�Ƚϸߡ����ں������н����人�����ij��������൱���ֵ�ס�����������ۺϷ����������������Ͷ�ʼ�ֵҲ�Ƚϸߡ�

���������

���������2009���г��������dz���Ӧ�����Բ��㣬���¸������г�����ʧ���������أ����������ϴ��ڵڶ�λ��������������ָ�����������Ƚϵͣ�����������һֱ�Ӹ߲��£�������ؿ�����������ؼ�Ҳ�ϸߡ��ڳ��н��跽�汾�����ܵ������ӣ�����Ͷ�ʽϴ�������������������̬ˮ�������й�ů���乤�̡�����Լ���·�������ŵ���Ŀ�����Ȳ��ƽ���������ò�õ����ƣ�Ͷ�ʻ����õ��Ż��������˷��ز�Ͷ�ʼ�ֵ��

������ɽ��

������ɽ���ڸ���ָ���Ͼ��Ƚ����У���Ҫ�Ǹ�����2009���г���Ӧ���������ܴ���״���ȽϾ��⡣��Ȼ��ɽ���˾������������������Ƚϵͣ��������۲����ߣ����Ҹ�����ͻ�Դ�����������人���������⣬��˳ɽ����ܵ�֧�š�

������ɽ��

������ɽ���ڸ���ָ���Ͼ��ȽϿ�ǰ�������ǹ������ϣ���Ȼ�ɽ�����Ӧ�����Ǻܴ����Ǵ��ڽ����صĹ���Ӧ����档�ӹ������Ͻ���������DZ������������ǿ����ɽ���Ĺ�����˿����ѷ�������ص������������������������չ��ͷ����ǿ������ɽ���ܵ��Ĺ�ע�������½�����˱�����ؼ�Ҳ��Ա��ˡ�2009����ɽ�������ۺ�����������٣����г���Ӱ��ϴ�������������ڹ�ҵ���йء������Ų�ҵ��չ���������ƣ�����Ͷ��DZ�����õ��ھ��չ�֡�

����������Ͷ��Ч��������ʵ������Ϳ���������صIJ��죬��ͬ����ҵ���˿��Բο����������ÿ������ķ��������϶�������������人��ʵ����������������������Ͷ�ʻ����Ķ�̬���Լ�������Ŀ�ľ����ԣ���ˣ��Ծ���Ͷ����Ŀ����Ҫ������ķ�����