打造电梯行业新媒体!

| [打印] |

1:数据分析:首次出现接近全面停涨

北京中原分析:环比出现停涨临界点,二手房70个城市价格指数首次出现下调。

新建商品住宅(不含保障性住房)价格变动情况:与上月相比,70个大中城市中,价格下降的城市有16个,持平的城市有30个。与7月份相比,8月份环比价格下降和持平的城市增加了15个。环比价格上涨的城市中,涨幅均未超过0.4%,涨幅比7月份缩小的城市有8个。8月份,70个大中城市中,同比涨幅回落的城市有40个,比7月份增加了14个。同比涨幅在5.0%以内的城市有45个。

二手住宅价格变动情况:与上月相比,70个大中城市中,价格下降的城市有26个,持平的城市有17个。与7月份相比,8月份环比价格下降和持平的城市增加了9个。价格上涨的城市中,环比价格涨幅均未超过0.7%,涨幅在0.5%以内的城市有25个。

从70个城市的合计数据可以看出,虽然同比依然上涨,但是同比涨幅幅度都已经有明显放缓,特别是已经限购的城市。70个城市的新建商品住宅环比涨幅仅为0.02个百分点,二手房更是首次出现下调,下调了0.05个百分点。

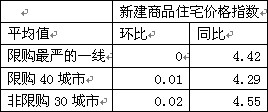

2:楼市调控效果依然主要体现在限购城市中

从新建商品住宅价格指数数据开,目前一线城市已经出现了连续两个月的停涨,限购的城市平均环比涨幅为0.01,同比为4.29。都落后于非限购城市,可见,限购目前来看依然是见效比较明显的调控措施。

3:新建商品住宅价格指数环比涨幅超过0.2的的城市:黄色为限购城市

新建商品住宅价格指数同比涨幅超过7%的城市主要有:

北京中原地产分析师张大伟分析认为:

趋势已成,期待调控出现全面效果依然需要长时间

综合8月已经出台的宏观经济及全国、重点城市的楼市数据可以看到:调控的趋势已经形成,房价停涨已经逐渐开始出现。新建商品房指数可以看到,下调的已经有16个城市,下调最明显的有重庆、济南等城市:但是上涨的也依然有24个城市。房价下调更多依然体现在:一线城市成交量明显下调、开始出现点降到区域价格松动的变化过程中。

#p##e#二三线城市特别是未限购城市依然处于量价继续惯性上涨的过程中。三线城市限购目前来看依然处于艰难的推开过程中。除浙江俩地级市外积极响应的城市寥寥。限价等影响不直接、不剧烈的政策成为地方政府躲避限购的挡箭牌。

但是本轮楼市上涨最根本的原因是地方土地财政以及超发的信贷。目前调控措施根源是两种措施:1是以全国信贷紧缩,降低楼市的投资杠杆率,2是一二线城市限购利用行政手段控制下的楼市非理性购买力。最终目的是期待市场价格平稳。为保障房大量供应后的双轨制带来供应时间和价格空间。但是因为:1:之前市场已经输出的流动性过大:2:而过分放大了楼市在上轮拉动经济中的作用:3:实际存款利率在高CPI的影响下依然为负数。这都使得在目前楼市调控已经前所未有重压情况下,效果依然难以明显。

楼市出现明显的看涨不买涨情绪:

在内外需表现较为强劲,而物价回落艰难的情况下,控通胀为首的政策目前来教案难以转向,紧缩货币还将延续,年内资金利率将维持高位,市场难以获得持续的宽松。这是本轮楼市调控肯定将见到效果的重要原因。

央行发布的三季度居民储户调查结果显示,对当前房价水平,75.6%的居民认为“过高,难以接受”,为2009年有调查以来的最高值。在系列的调控政策下,房价尚未出现全面下调,对未来房价走势,仅8%的居民预期将“下降”。

但是居民的购房意愿并不高。调查显示,未来一季有购房意愿的居民占14.2%,比上季下降0.4个百分点。此前,万科针对北京家庭的入户抽样调查显示,在严格的限购政策下,北京现在只有3%的家庭有资格、有能力、有意愿买房,折合户数为20万户。

市场出现了明显的看涨不买涨的情绪,在这一情绪的影响下,市场在一线限购城市将逐渐出现一二手房价格倒挂的变化。价格下调的趋势将逐渐开始。在金融贷款和其他融资渠道收紧的情况下,开发商越来越依赖于项目回笼资金,通过降价来获取更多资金的程度加深,限购政策周期内,全国性的买房市场已经接近到来。

北京中原地产分析师张大伟分析认为:

从8月数据看,限购城市基本已经达到了调控的部分效果,限购令下,市场已经趋向理性。但是三线城市依然有上涨的现象,在金九银十之际以限价代替限购可能会影响了全国的调控效果。

目前全国性的信贷紧缩趋势依然在明显。特别是在大部分城市销售萎缩、库存积压的情况下,开发商再面临融资渠道收窄的影响将越来越大。上半年上市企业数据已经显示,企业和大部分城市的库存量均已经接近或超过历史新高。

开发贷及购房贷双双萎缩,开发贷目前大部分银行不仅额度有限,贷款利率也上升至基准利率的1.3以上。而信托资金的平均年收益也都超过了10%。开发商特别是中小开发商的资金压力前所未有。

在前8月资金来源数据中:国内贷款同比上涨5.1%,个人按揭下调了4.2%,是所有来源中占比萎缩最厉害的两部分资金来源。目前来看一线城市调控效果最有效的政策依然是限购,而全国楼市能否被抑制最主要的因素为信贷。

新开工面积涨幅远超过竣工面积,后市供应酝酿大涨。前八月住宅新开工面积为102089万平米,而同期住宅的竣工面积则为37095万平米,差额高达6.5亿平米。按照在建面积半年到一年转化为可售,预计在今年底到明年初全国将出现明显的可售激涨。全国性的库存积压高点可能在明年三月左右达到。