打造电梯行业新媒体!

| [打印] |

尽管资本对信托牌照趋之若鹜,但在经济下行、监管趋严、收益率下行的压力下,信托公司频繁出现股东转让股权套现的事件。

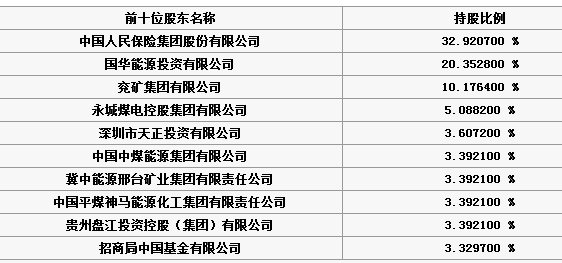

近日,中诚信托第四大股东永城煤电控股集团有限公司(简称“永城煤电”)在河南中原产权交易中心挂牌转让其所持有的中诚信托5.09%股权,转让价格为11.69亿元。

对于此次股权转让的初衷,“零时差”致电了永城煤电以及中诚信托,但截至发稿,尚未收到回复。

公开资料显示,中诚信托初创于1995年11月,原名称为中煤信托,目前注册资本为24.57亿元。根据2015年报显示,中诚信托2015年实现营收28.9亿元,净利润16.8亿元。

股东频繁转让股权

据“零时差”了解,这已经不是中诚信托最近一段时间首次出现大股东转让股权。

2016年11月3日,中诚信托第三大股东兖矿集团有限公司作价18.99亿元,在山东产权交易所挂牌转让其所持有中诚信托10.18股权。

2016年11月17日,北京产权交易所发布公告显示,中诚信托第7大股东冀中能源邢台矿业集团和第9大股东贵州盘江投资控股集团,同时将其所持有的的3.39%股权挂牌转让,合计转让股份6.78%。同时,转让低价均为6.33亿元。

而通过对中诚信托几大股东的研究可以清楚的了解到,其大股东主营业务多位煤炭、化工等产能过剩行业。

业内人士表示,对于一些产能过剩行业的企业,信托公司的一些股东存在自身资金流动性与减亏缩资的压力,迫切需要套现来缓解现金流。

此外,应该值得注意的是,信托股权被转让的原因颇多,绝不仅是因现金流的短缺而进行套现。对此,华融信托研究员袁吉伟认为,一方面与经营发展需要有关,无论资本运作,还是聚焦主业,都需要适应经济新常态;同时,在当前信托业转型过程中,市场对信托行业发展预期出现分化;另外,当前转让多不涉及控股权,财务投资频繁变动比较正常。

信托业已站在风口?

据“零时差”了解,信托行业正处于下行周期,信托公司经营发展走向多元化,除了传统关注的信用风险,信托公司正在承受市场风险、合规风险、战略风险等更加复杂的风险管理形势的考验。

而与信托股权转另一密切相关的原因是信托业盈利增速进入下行区间,不论是外资股东还是内资股东,都对信托公司的股权预期价值不看好。

根据中国信托业协会2016年三季度数据显示,截至2016年3季度末,全国68家信托公司管理的信托资产规模为18.17万亿元,同比增长16.33%。信托业实现经营收入234.38亿元,同比2015年3季度的278.08亿元,减少了43.7亿元,同比下降15.71%。

同时,信托业的风险项目也在不断增加。2016年3季度末,信托业的风险项目个数为606个,规模为1418.96亿元,比2季度末的1381.23亿元增加37.73亿元。

营收的下降、风险的增加、监管的趋严貌似让这个稀缺的“香饽饽”牌照失去原有的魅力。用益信托金融研究院分析认为,从行业角度看,事实上,随着经济增速放缓、泛资管行业竞争加剧、监管套利受抑制等因素的影响,信托业正面临传统业务模式难以为继,新的业务增长点尚未形成等挑战。

近日,市场更是广泛流传央行拟出台《关于规范金融机构资管业务指导意见》内审稿的文件,核心要点包括延续金融去杠杆、打击监管套利、去通道化、破刚性兑付、防止资金空转。业内分析认为,这将使资管行业回归资产管理的本质,释放出要统一监管的信号。

业内人士对“零时差”表示,资管新规实施后,短期内或对信托公司当前业务会有一定约束,特别是对依赖通道业务的信托公司,但是对主动管理水平较高的信托公司影响较小。

统一监管后,信托牌照的制度红利优势将受到约束,信托业也将面临更多的挑战。对此,袁吉伟认为,信托业发展的成败在很大程度与信托业务模式有很大关系。中间几经转换,中国信托业最早的经营模式就是吸收信托存款、发放信托贷款,这与传统的银行业务模式并无两异。1979年至2001年之间,中国信托业多次整顿,但是业务模式并没有改变,这也可以在一定程度上解释为什么这一时期中国信托业难以逃脱发展的怪圈。