打造电梯行业新媒体!

| [打印] |

8月15日这天日立电梯在广州开了一个会议,其中有这样一张图片,图片显示日立虽然不是在中国电梯销售台量最多的品牌,但是他的销售收入连续5年都是冠军,2014-2016年日立电梯在中国的电梯营业收入分别为190亿元、191.1亿元,189.5亿元。

同比我们看下上海三菱电梯2016年的销售收入:

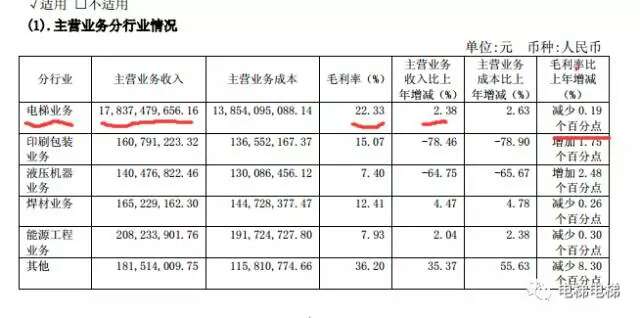

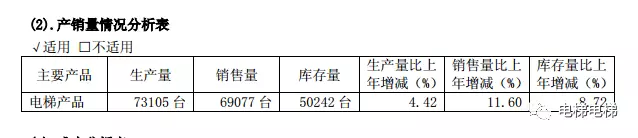

上海三菱电梯2016年生产量是73105台,销售量是69077台,电梯业务收入是178.37亿。单从上海三菱这个178.37亿元和日立电梯的189.5亿元相比较相差11.37亿元。

同比我们看下康力电梯2016年的销售收入:

康力电梯2016年电梯(含扶梯)销售总台量为21761,生产了20414台,电梯整机营业收入是27.215亿元,总营业收入是33.14亿元。

同比我们看下广日电梯2016年的销售收入:

2016年电梯整机销量11190台,电梯整机的业务收入是14.36亿元,2016年总营收入47.28亿元

同比我们看下江南嘉捷电梯2016年的销售收入:

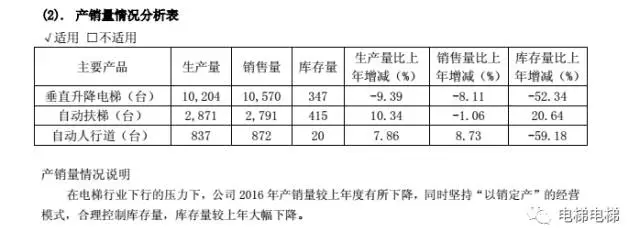

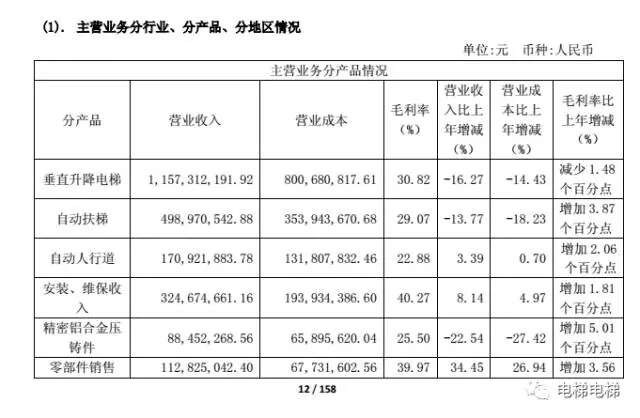

江南嘉捷电梯2016年垂直电梯共销售10570台,自动扶梯销售2791台,自动人行道872台,共计14233台,总营业收入为24.17亿元。

在中国的这么多品牌中就上海三菱的营业收入和日立电梯的接近,有可能夺得冠军,但是上海三菱又不是单纯的中国民族品牌,毕竟日本人还持有着40%的股权。

八大外资品牌仍然占据着中国电梯市场的大部分市场份额,这个份额从2016年来看可能达到70%,他们不但拿走了大部分的市场份额,也拿走了大部分的利润。

中国电梯民族品牌相比而言还有很长很长的路要走,我们下面看下笔名使劲胡先生写的一篇关于中国电梯格局的文章,再次分享给大家:

中国大陆2015年新报验电梯65万台,2016年数据暂未发布,但根据在华各大电梯制造企业所公布的数据来看,应该是对比2015年下降20%左右。也就是说,2016年全国电梯梯出厂数量大概在50~55万台左右,其中出货量前几位的奥的斯otis(包括奥的斯机电,江南快速等副牌),三菱mitsubishi(包括上海三菱),通力kone(包括巨人通力),日立Hitachi,蒂森thyssen这五大外资企业,出货量占到30万台以上,也就是说,60%的市场份额集中在5外国企业手里,剩下的超过600家(2015年底统计数据显示当时全国有686家电梯制造商,估计2016市场行情向下已经挤出一部分)的企业争夺剩下的40%。

如果再扣除掉迅达schindler,富士达fujitec,东芝Toshiba这几个外资品牌,那么中国电梯品牌总的市场份额应该勉强超过30%。而且这其中有大量的货梯,餐梯等低利润产品,因此可以推断,中国电梯市场绝大部分的利润是被外资品牌获得的(具体多少不太好算,因为外资品牌在国内工厂多为合资,且比例各不相同)。

就国内制造业现状来看,电梯绝对属于高利润行业,销量前十位的企业利润率基本在15%左右,也就是说,你买一台20万的外资品牌电梯,扣掉产品采购成本,企业管理成本,前期投入摊销(土地,厂房,设备),增值税以后,人家还有3万利润。电梯都是订单生产,因此基本不存在库存问题,外资大牌风控很严,基本上坏账率在1%以下,应收款比例也很低,因此卖得好的外资品牌现金流非常充裕。

那么作为一个来华投资的外国企业,有如此好的利润和现金流,又没有其他更好的市场可以投资(中国电梯销量超过世界其他地区总和),中国的企业所得税又重(外汇管控也是个原因),那这些钱用来干嘛呢?一部分是在中国设立研发中心,把海外那些用处已经不太大但又不能辞退的研发人员派到中国来,让他们省下欧美日元,消耗人民币,顺带也做些降成本的研发;另一部分主要用于新梯市场和维保市场的投入,包括高薪吸收行业最优秀的销售人员和技术人员,培训建设人才梯队。或者像某日本品牌一样,长期在央视打广告。

结果这样一来进一步扩大了外资品牌对比中国品牌的优势,我们接下来从电梯行业三大业务,设备销售(行业内通常叫新梯销售),设备安装(可以视为新梯销售的一部分),以及售后服务分别来分析。

首先,新梯销售业务的核心竞争力就是生产者与购买者的距离,包括心智距离和物理距离,从心智的距离来看,外资品牌历史悠久,样板项目遍布海内外,精心挖掘的卖点多,推广力度大;从物理距离来看,外资品牌雇佣着行业最好的销售人员(包括代理商,因为有品牌优势和更宽裕的利润分配比例,也更容易获得优质代理商),有财力进行培训和人才储备,同时能够支撑庞大的,覆盖面更广的销售渠道,因此客户拜访频率,项目关键信息获得方面也有优势。所以更容易确保销量的增长和市场份额的扩大。相比之下,由于品牌建设投入,人员投入,市场投入不如外资品牌那样有号召力且财大气粗,国产品牌电梯制造商在争夺优质客户(巨型开发商,地标建筑开发商,政府项目)时基本没什么竞争力,只能在外资不太重视的地区和客户那里获得订单(这也是为什么外资获利更高的主要原因)。而这样的地区和客户往往非常看中价格和付款方式,所以又造成国产电梯企业应收账款比例升高,进一步蚕食了他们的利润和现金流。

其次,安装业务在国内普遍是分包模式,这些安装分包商倒全部是中国人的公司,但是本质上也就是一些规模各异的包工头。分包商之间也存在竞争,安装质量参差不齐,收费也各有高低。对于电梯制造企业而言,电梯想安装好无外乎两点,一是雇一支好的安装队伍,二是派合适的人管理好这支队伍,协调好采购方和土建总包。外资品牌因为新梯销量大,所以更容易获得优质安装分包商的青睐(能接的业务多),同时因为有利润空间,在上述两个控制安装质量的要点上也投入得起。所以在这项业务上也是占据优势,开发商体验上也往往感觉外资大牌电梯装的好,服务也好。

而在售后市场中,竞争的关键因素是政策(电梯属于特种设备)和人力资源及其投放。政策层面,按理说应该是国产电梯企业占据主场,会有政策倾斜,实际上由于外资电梯企业占有的维保市场份额大(起步早,累计卖出去的电梯多),财力雄厚(发生安全事故赔得起钱雇得起好的公关公司),外加积极参与电梯行业组织(看看中国电梯协会副理事长单位名单),因此非常受主管政府部门信任,一般都是政策的受益者(甚至是行业技术标准,安全法规制订的参与者)。比如说2014年开始执行的特种设备安全法中规定电梯生产企业对出厂设备的安全终身负责制,实际就是要求用户买了谁的电梯就必须一直让谁负责维保,相当于你买一部车必须去指定4s店保养直到车辆报废,否则不给你年检。这就从根本上按销量划分了售后市场。先发优势永远不会被打破。人力资源问题前面已经提过,无论从财力,市场话语权,疑惑招聘及培训能力,都是外资优势巨大。

最后说说产品研发和制造层面,目前由于几乎没有整梯厂能够生产一部完整的电梯(曳引机,控制系统能自己生产就算有核心技术实力了),大部分部件都是直接向电梯零部件生产商购买(这个行业中倒基本是中资企业的天下),因此电梯制造企业主要制造任务其实是做集成,做采购和交货期控制。那么采购当然也是买得越多越有定价权,外企又占了便宜。至于研发,电梯的核心技术是电机和自动化控制(肯定比轨道交通简单多了),如果是高速电梯(3m/s及以上),最多再涉及一点空气动力学(也比地铁简单多了)。这些技术相比高铁和智能手机实在称不上有啥高精尖。可以说中低速电梯,自动扶梯(包括自动步道)国产和外资相比基本没啥差别(指技术水平而不是具体产品,因为产品要考虑成本),高速电梯因为外资品牌经验积累的多,应该是处在领先地位,而且如果国产电梯始终被高速电梯采购方拒之门外那可能永远也没机会赶超,因为没有需求就没有研发的动力。

综上,就是现阶段中国电梯行业中外品牌制造商的大致状况。简单概括就是外资先入为主,牢牢把持先手,中国品牌处处被动,难于突破,处境应该说比国产汽车更困难(因为汽车是自买自用,每个人都可能是消费者,但电梯的采购方只能是建筑开发商,相对于个人而言他们更加专业且保守,并且有采购惯性)。

中国电梯行业从业人员大概在50万左右,而真正有能力影响这个行业格局和利益分配的应该不会超过100个外国人,其中估计只有20人是在中国工作。脑洞一下,也许随着中国城市化步入尾声,印度越南地产开发方兴未艾,慢慢那些老外会跑去那边淘金了。他们会带走技术,资金,和利润,但基本不会带走这50万从业者中的绝大部分中国人。

所以,如果电梯行业不能有雷军一样的人物横空出世,改变现有游戏规则,中国的电梯从业者,基本上只能吃一口老外的残羹剩饭了。

作者:老白、使劲胡

本文标签:日立电梯